- Andrzej Krajewski

Już 20 stycznia, stery w Białym Domu oficjalnie przejmie Donald Trump. W powszechnej opinii polityk zdolny do nieobliczalnych posunięć, grożących fundamentom zachodniego świata.

Za takowe uważa się NATO oraz pewnik, iż USA nie porzucą Europy, zwłaszcza gdy ta będzie w potrzebie. Tymczasem motto polityczne nowego prezydenta brzmi „America First”, a dla europejskich sojuszników ma prosty komunikat – albo bierzecie odpowiedzialność za własne bezpieczeństwo i przyszłość na swoje barki i wszelkie związane z tym koszty, albo żadnego sojuszu już nie będzie. Tymczasem Europa pogrążona w miriadzie problemów ma niewiele argumentów by kontrować ostrą grę Trumpa.

Bowiem w czasie gdy Chiny zachłannie przejmują kolejne gałęzie światowego przemysłu, a Ameryka przyciąga firmy i specjalistów, kraje UE walczą z ucieczką kapitału, przedsiębiorstw i talentów. Mówiąc o kondycji Starego Kontynentu dzwon na alarm bił na łamach naszego kanału już niejednokrotnie. Dzisiaj postaramy się ten temat uporządkować i przy użyciu twardych danych zlokalizować sześć największych słabości Unii Europejskiej, gdzie ta ostatnia może być śmiertelna w skutkach.

Te proste komunikaty wciąż szokują elity polityczne w krajach Europy zachodniej, liderów opinii i media. Przyjmuje się je z lękiem oraz niedowierzaniem. Ten stan ducha znakomicie opisał na łamach „The Financial Times” Simon Kuper w opublikowanym tam pod koniec listopada 2024 r. eseju pt. „Europe’s fear of the outsider”. Publicysta dziennika namawia czytelników: „Wyobraź sobie ludzi żyjących najwygodniejszym życiem na wyspie około 1800 roku. Nie mają wrogów. Nie muszą pracować długie godziny. Łagodne wody wokół nich są pełne ryb. Ale pewnego dnia pojawiają się gigantyczne statki, przewożące wrogich obcych. Mają lepszą technologię, w tym magiczną broń strzelecką! Wyobraź sobie panikę wyspiarzy. Dzisiejsi Europejczycy są jak ci wyspiarze. Nagle silniejsze nieprzyjazne siły zewnętrzne — zwłaszcza Rosja, Chiny i USA Donalda Trumpa — zagrażają ze wszystkich stron” – opisuje Kuper. „W obliczu nowych zagrożeń Europejczycy czują się sparaliżowani” – dodaje.

Trudno twierdzić, iż jest inaczej, jeśli idzie o odczuwane obecnie w Europie zachodniej emocje. Jednak nowy lokator Białego Domu, choć jest nieszablonowym negocjatorem, to poprzednia kadencja udowodniła, że cały świat postrzega przez pryzmat robienia interesów. Gdy po drugiej stronie natrafia na osobę przyjmującą jego reguły gry i potrafiącą wyjść z interesującą ofertą, wówczas wzajemne relacje zaczynają się mocno ocieplać.

Od samego początku swej kampanii wyborczej w kwietniu 2014 r. Trump obok Chin ostro atakował Japonię. Na wstępie napisał w mediach społecznościowych. „Pozwalamy Japonii sprzedawać nam miliony samochodów bez płacenia podatku importowego i nie możemy zawrzeć z nią umowy handlowej - nasz kraj ma duże kłopoty!”. Potem przypominał jak dwadzieścia lat wcześniej Japonia o mały włos nie stała się największym eksporterem świata, kosztem Stanów Zjednoczonych. Obiecała także, iż zmusi Tokio aby słono zapłaciło za uszykowane korzyści ekonomiczne oraz militarną opiekę USA - trwającą od zakończenia II wojny światowej.

„Time, 1987”. Za: https://www.vox.com/2015/6/23/8826245/donald-trump-japan-peril

Po wygranej w 2016 r. przez Trumpa wyborów w Kraju Kwitnącej Wiśni zapanowała panika. Stany Zjednoczone były przecie głównym dostarczycielem bezpieczeństwa. Ten fakt stawał się szczególnie istotny w dobie coraz bardziej ekspansjonistycznej polityki Chin. Przy jednoczesnym słabnięciu Japonii z powodu nieprzezwyciężalnego od lat marazmu gospodarczego oraz szybkiego starzenia się społeczeństwa. Wówczas premier Shinzō Abe przedsięwziął rozliczne działania, aby zapobiec spełnieniu gróźb, jakimi podczas kampanii wyborczej posługiwał się Trump. Głównymi celami Abe było utrzymanie sojuszu militarnego z USA oraz zapobieżenie wojnie celnej.

Analizujący jego działania publicysta Jio Kamata na łamach zajmującego się geopolityką magazynu „The Diplomat” podkreślał: „Abe odniósł sukces w powstrzymaniu najgorszych instynktów Trumpa, przekonując swojego odpowiednika, że dążenie do realizacji własnych interesów narodowych i poszanowanie interesów sojuszników nie są ze sobą sprzeczne”.

Jednocześnie niezwykle zręcznie dostosował się do gustów swego partnera. Jako jeden z pierwszych odwiedził Trumpa, zaraz po wyborze na prezydenta w jego prywatnej rezydencji, nie bacząc na niezadowolenie okazane przez urzędującego jeszcze Baracka Obamę. Potem został namiętnym golfistą, gotowym spędzać całe godziny z Trumpem na polu golfowym. Objadał się z nim hamburgerami i pochlebiał mu. Sugerował nawet, iż zadba o nominowanie nowego prezydenta do Pokojowej Nagrody Nobla.

„Powszechnie uważa się, że ofensywa uroku Abego wobec Trumpa zadziałała” – pisze Jio Kamata. „Krajowi (amerykańscy – przyp. aut.) komentatorzy i międzynarodowi przywódcy podzielają tę ocenę. Fakt, że Trump publicznie z czułością wspominał swój czas spędzony z Abe – w przeciwieństwie do niektórych światowych przywódców, którzy go złościli – jest pewnym dowodem na to, iż uważał Abego za osobę godną zaufania, którą szanował” – podkreśla Kamata. W efekcie przez następne lata Biały Dom nie uczynił niczego aby utrudnić japońskiemu przemysłowi motoryzacyjnemu dostęp do amerykańskiego rynku, który pozostawał dla niego kluczowy. A co więcej podpisano nowe umowy handlowe, obniżające cła na żywność i produkty cyfrowe, obejmujące towary o wartości około 55 miliardów dolarów.

Również więzy sojusznicze między Waszyngtonem a Tokio pozostały równie mocne, co wcześniej.

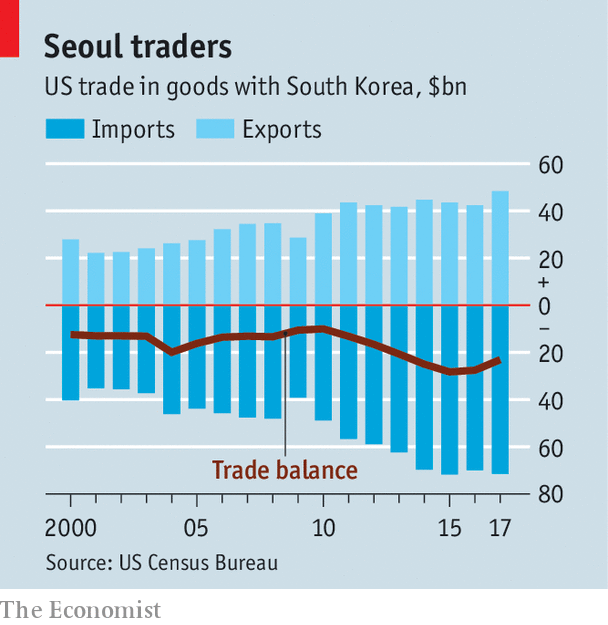

Nieco inaczej rozwinęły się relacje na linii Waszyngton-Seul. Rządzący Koreą Południową prezydent Moon Jae-in okazał się nie tak zręcznym graczem jak premier Abe. Zaś Trump wręcz obsesyjnie odnosił się do kwestii kosztów stacjonowania wojska amerykańskich na Półwyspie Koreańskim. Mając świadomość, iż siły zbrojne USA są jedynym gwarantem bezpieczeństwa dla Seulu, przed zagrożeniem ze strony Korei Północnej, wywierał presję, by prezydent Moon Jae-in zgodził się na aż pięciokrotne zwiększenie corocznego wkładu strony koreańskiej w partycypowaniu kosztów opieki militarnej USA. To oznaczało podwyżkę z 924 milionów do 5 miliardów dolarów. Jednocześnie zmusił Seul do renegocjowania umowy o wolnym handlu (KORUS FTA), która weszła w życie w 2012 r. Tak Trump próbował doprowadzić do zmniejszenia deficytu handlowego w relacjach z siódmym co do wielkości partnerem handlowy USA

Moon Jae-in bronił interesów swego kraju, zaspokajając żądana Trumpa jedynie częściowo. Seul zaczął więc płacić więcej za obecność wojskową USA ale nie aż 5 mld USD i obecnie kwota ta wynosi 1,47 mld dolarów rocznie. Zgodził się też m.in. dobrowolnie zmniejszyć eksport stali do USA o 30 proc. Przyjął kontyngent tzw. swobodnego importu z USA 50 tys. samochodów osobowych i furgonetek, zwolnionych z surowych norm technicznych i środowiskowych jakie obowiązują w Korei Południowej. Wystarcza aby spełniały normy ustanowione prawnie w USA. Jednocześnie Moon Jae-in wziął na siebie rolę pośrednika w organizacji osobistego spotkania Trumpa z przywódcą Korei Północnej Kim Dzong Unem. Ambicją prezydenta USA stało się bowiem zaprowadzenie trwałego pokoju na Półwyspie koreańskim oraz doprowadzenie do rezygnacji przez komunistyczny reżym z posiadania broni jądrowej. Tak Trump chciał upiec co najmniej dwie pieczenie przy jednym ogniu. Zdjąć ze Stanów Zjednoczonych koszty gwarantowania pokoju w tym regionie Azji, a przy okazji zapewnić sobie Nagrodę Nobla. Uhonorowano nią dla zachęty, by zadbał o światowy pokój, Baracka Obamę, na początku jego prezydentury. To, że kolejny prezydent USA ma podobne marznie i co więcej chciałby zostać nagrodzony za rzeczywiste osiągniecia, dostrzegł obok premiera Abe także Moon Jae-in. W przemówieniu wygłoszonym 27 kwietnia 2018 r. w Blue House w Seulu, stojąc na mównicy obok przywódcy USA prezydent Korei Południowej oświadczył wprost: „To prezydent Trump powinien otrzymać Nagrodę Nobla. Musimy tylko przyjąć pokój”. Słowa te gość z Ameryki przyjął z trudno skrywanym zadowoleniem.

To, jak układały się relacje między Stanami Zjednoczonymi a Japonią i Koreą Południową za czasów pierwszej kadencji Donalda Trumpa przedstawiono tu nieprzypadkowo. Należy bowiem zauważyć, że oba państwa znajdowały się w sytuacji strategicznej, jeszcze gorszej, niż obecnie kraje europejskie. Ich rozwój gospodarczy ściśle uzależniony jest od dostępu do rynku wewnętrznego USA, gdzie eksportują swe kluczowe produkty. Stale też znajdują się pod presją swych agresywnych sąsiadów, Chin i Korei Północnej, dysponujących bronią jądrową. Zatem jedynie obecność militarna Stanów Zjednoczonych, dysponujących arsenałem zdolnym odstraszyć potencjalnych agresorów, gwarantuje im bezpieczną egzystencję i oddala perspektywę wybuchu wojny. Pomimo słabej pozycji negocjacyjnej udało się im utrzymywać ścisły sojusz z teoretycznie nieobliczalnym Trumpem. Wcześniej musiały jednak przejścia przez fazę trudnych, generujących spory niepokój negocjacji. Acz po wytrzymaniu presji oraz agresyjnej retoryki ze strony Waszyngtonu, znaleziono płaszczyzny do kompromisów. Ponad to zawarte porozumienia wcale nie były dla Seulu czy Tokio nadmiernie obciążające. Biznesowe podejście Trumpa przynosiło mnóstwo szczegółowych zapisów w układach handlowych, gwarantującym firmom z USA lepszą pozycję i większe zyski. Nie oznaczało to jednak nadmiernych strat dla drugiej strony. Bardzo istotna okazała się też zręczność oraz osobowość głównego negocjatora, czyli przywódcy państwa. W przypadku premiera Shinzō Abe nie dość, że wygaszono spory, zdające się grozić zerwaniem sojuszu, to wręcz został on zacieśniony. Dlatego też obiegowa opinia, iż nieprzewidywalność Donalda Trumpa i jego radykalne zwroty polityczne będą stanowić największe zagrożenie dla Unii Europejskiej, wydaje się zupełnie chybiona. Po przełknięciu teatralnych gestów i radykalnych ataków słownych ze strony nowego prezydenta USA, droga do modyfikowania wzajemnych powiązań między USA a krajami Wspólnoty Europejskiej pozostanie otwarta. Nastąpi wówczas swoista weryfikacja talentów politycznych poszczególnych przywódców państw Unii. Z widocznym efektem końcowym, w postaci ułożenia nowych relacji z Waszyngtonem. Najlepsi negocjatorzy nie tylko nie stracą, ale wręcz mogą wiele dla swego kraju zyskać, wzorem premiera Abe.

Największe zagrożenie leży zupełnie gdzie indziej i jest nim kondycja Unii Europejskiej. Zamiany zachodzące właśnie w Stanach Zjednoczonych, zaczynają bowiem działań niczym wielki akcelerator, przyśpieszający to co dzieje się w Europie. Przedterminowe wybory w Niemczech i pogłębiający się kryzys polityczny we Francji, są jedynie pierwszymi tego symptomami. Tenże akcelerator przemian będzie oddziaływał niezależnie od stopnia ugodowości Trumpa wobec Starego Kontynentu. Coraz widoczniejsze staje się to, iż zacznie on wręcz rozszarpywać szwy, spajające budowaną od kilkudziesięciu lat w Europie Wspólnotę.

Aby zrozumieć na czym polega ten proces po pierwsze należy wyobrazić sobie kolejne kostki domina, padające pod wpływem uderzenia sąsiedniej. Następnie dokładniej przyjrzeć się temu, co wprawia jej w ruch.

W tym zaś bardzo pomoże wyodrębnienie czegoś, czemu dla zachowania porządku nadamy nazwę „obszarów słabości Unii Europejskiej”. Na potrzeby tego materiału wyodrębniono sześć.

Ich przedstawienie da nam możność całościowego spojrzenia na obecną sytuację UE, ułatwi jej ocenę i pomoże zrozumieć czemu kolejne kostki domina padają. A szwy spajające Unię Europejską trzeszczą coraz głośniej.

Ucieczka

Zacznijmy zatem naszą podróż śladem słabości UE. Tą samą drogą podążył już główny korespondent serwisu „Politico” w Europie Matthew Karnitschnig. Otarł się on dwa razy o nagrodę Pulitzera, relacjonując w 2008 r. upadek banku Lehman Brothers i ówczesny kryzys finansowy, a następnie w 2011 r. kryzys zadłużenia strefy euro. Wszystko wskazuje na to, iż zbliża się dla niego trzecia okazja, by powalczyć o to cenione wyróżnianie. W tekście opublikowanym przez „Politico” przed Świętami Bożego narodzenie Karnitschnig relacjonuje amerykańskim odbiorcom: „Donald Trump za kilka tygodni ponownie obejmie Biały Dom, a gospodarka Europy znajduje się w coraz gorszej kondycji. Fundamentowi, na którym się ona opiera, grozi rozpad. Stagnacja, słabnąca konkurencyjność i nieprzewidywalność składają się na ponury obraz.”.

W ocenie człowieka, który z bliska śledził dwa największe i najbardziej niebezpieczne kryzysy ekonomicznej jakie dotknęły Zachód w XXI w, gospodarce krajów europejskich ciężkie czasy zwiastują napięcia jakie narastają między Waszyngtonem a Pekinem. Uderzają one bowiem w cały światowy handel. To spotęguje się wraz z rozpoczęciem rządów przez Trumpa, gdy ten zacznie używać ceł jako narzędzia szantażu, by wymuszać korzystne dla USA umowy handlowe, przy okazji chroniąc amerykański przemysł.

„Jeśli Trump spełni swoją groźbę nałożenia ceł w wysokości do 20 proc. na import z Europy, europejski przemysł odczuje cios. Roczny eksport do USA z UE wart jest ok. 500 mld euro (ok. 2 bln 130 mld zł), Ameryka jest zatem zdecydowanie najważniejszym miejscem docelowym dla europejskich towarów” – twierdzi Karnitschnig. Na to nałożą się żądania Trumpa, by kraje NATO zwiększały swe wydatki na obronność.

„Oznacza to, że kraje Europy, które już teraz zmagają się z rosnącymi deficytami w obliczu malejących wpływów z podatków, staną w obliczu jeszcze większych wyzwań finansowych, co może wywołać nowe wstrząsy polityczne i społeczne” – przewiduje Matthew Karnitschnig. Acz dodaje coś, co jest sednem problemu (cyt.): „Chociaż UE koncentruje się na Trumpie i tym, co może on zrobić w przyszłości, jeśli chodzi o europejską gospodarkę, to nie on jest prawdziwym problemem. Gdyby Europa miała solidniejsze podstawy gospodarcze i była bardziej konkurencyjna w stosunku do Stanów Zjednoczonych, Trump miałby niewielki wpływ na kontynent”. Dodajmy, iż tak jak jego pierwsza kadencja nie wywarła wielkiego wpływu na sytuację wewnętrzną Japonii oraz Korei Południowej.

Jednak jeśli idzie o Europę te owe solidne podstawy traci w błyskawicznym tempie. Skupmy się więc na pierwszym ze wspominanych „obszarów słabości”, a mianowicie na uciekaniu najbardziej wartościowych firm z Europy i coraz słabszej kondycji tych, które jeszcze nie uciekły, lub uciec nie mogą.

Do niedawna europejskie firmy z branży zaawansowanych technologii jedynie otwierały swe filie w Stanach Zjednoczonych. Jednak z roku na rok nasila się zjawisko całkowitej relokacji.

Założony w 2006 r. w Szwecji Spotify dał całemu pokoleniu młodych ludzi możność łatwego streamingu muzyki z Internetu. Dorabiając się 640 milionów użytkowników na całym świecie. Dzięki czemu jego przychód generowany w 2023 r. wyniósł 13,25 mld dolarów. Zarządzana przez Daniela Eka spółka już od kilku lat sukcesywnie wyprowadza swą działalność operacyjną do USA. Strategia ta zaczęła przynosić w tym roku oczekiwane rezultaty. Kapitalizacja rynkowa Spotify dobiła do poziomu 94,5 miliardów dolarów, a kurs akcji bije kolejne rekordy.

Podobnie Amerykę chwali sobie założony w 2015 r. w Portugalii przez Virgílio Bento i Márcio Colunasa start-up Sword Health15. Firma w nowatorski sposób łącząca sztuczna inteligencję i platformę AI z prowadzeniem fizjoterapii po przeniesieniu swej siedziby do Stanów Zjednoczonych pozyskała 130 mln dolarów dofinansowania i obecnie prężnie się rozwija. Świadczy o tym jej rynkowa wycena w okolicach 3 miliardów dolarów.

Takie przykłady można mnożyć. Jak wynika z ankiety przeprowadzonej przez Niemiecką Izbę Przemysłowo-Handlową (DIHK) w 2024 r. w firmach przemysłowych zatrudniających powyżej 500 pracowników z ogólnej ich liczby, wynoszącej aż 3,3 tys. - około 37 proc. planuje ograniczenie lub likwidację produkcji w Niemczech i relokowanie jej za granicę. Rok wcześniej wartość ta wynosiła 31 proc.

Jak taki proces wygląda w praktyce prześledzić można na niemieckiej firmie Meyer Burger, największym do niedawna producencie ogniw słonecznych w Europie. W połowie 2023 r. szefostwo firmy w liście do ministra finansów Christiana Lindnera zagroziło budową kolejnej fabryki nie w Niemczech, ale w USA. Ostrzegając, iż za sprawą pakietu ustaw przygotowanych przez administrację Joe Bidena - Inflation Reduction Act (IRA) może liczyć za Atlantykiem na bardzo sowite subsydia. Rząd landowy Saksonii i federalny wyraziły swe zrozumienie i na tym się skończyło.

W odpowiedzi firma wydała komunikat, iż zainwestuje w USA ale uspokoiła, iż jej zakłady w Saksonii-Anhalt i Saksonii nie są zagrożone likwidacją.

Za: https://www.meyerburger.com/pl/produkty-fotowoltaiczne-dla-uzytku-prywatnego

Po czym w marcu 2024 r. Meyer Burger poinformowało o zamknięciu swych zakładów we Freibergu i zwolnieniu ok. 400 pracowników. Jako powód podano niemożność konkurowania z tanimi ogniwami słonecznymi, sprzedawanymi na terenie UE przed chińskich producentów. Jednocześnie firma, która w pierwszym półroczu odnotował stratę w wysokości 365 mln USD próbowała desperacko uruchomić do końca 2024 r. produkcję w dwóch nowych zakładach zlokalizowanych w Goodyear w Arizonie oraz Colorado Springs w Kolorado. Co jednak okazywało się nie takie proste.

„Robimy wszystko, co w naszej mocy, aby wzmocnić firmę i ustanowić ją jako niezawodnego dostawcę premium w USA” – napisał zarząd Meyer Burger w specjalnym liście skierowanym do zaniepokojonych akcjonariuszy. Uspakajano ich informacją, że przedsiębiorstwo skorzysta ze wsparcia gwarantowanego przez IRA. Komunikowano: „Umowy pożyczkowe są obecnie negocjowane”.

Jeśli Meyer Burger przetrwa turbulencje i złapie drugi oddech dzięki relokacji produkcji do USA, wówczas rząd Niemiec powinien się spodziewać dokończenia procesu likwidacji wytwarzania ogniw fotowoltaicznych na terenie ojczystego kraju. Coś co miało być jedną z kluczowych branż przemysłowych w założeniach Europejskiego Zielonego Ładu, która generowałaby zyski i miejsca pracy, kończy na Starym Kontynencie swą egzystencję. Aby przetrwać musi przenieść się do Stanów Zjednoczonych, gdzie wygeneruje spodziewane zyski i miejsca pracy oraz uiści podatki. Natomiast mieszkańcom Europy pozostawi opustoszałe budynki fabryczne i możność zakupu paneli fotowoltaicznych made in USA, jeśli nie zachcą kupić tych made in China.

Chcąc sobie uświadomić, jak szybko może przebiec proces relokacji firm, przede wszystkim tych z branży przemysłowej z Europy do Stanów Zjednoczonych lub Państwa Środka dobrze jest zajrzeć do raportu pt. „Revitalizing American Manufacturing”. Przygotowała go Narodowa Rada Ekonomiczna (NEC) dla Białego Domu, a został udostępniony w październiku 2016 r.

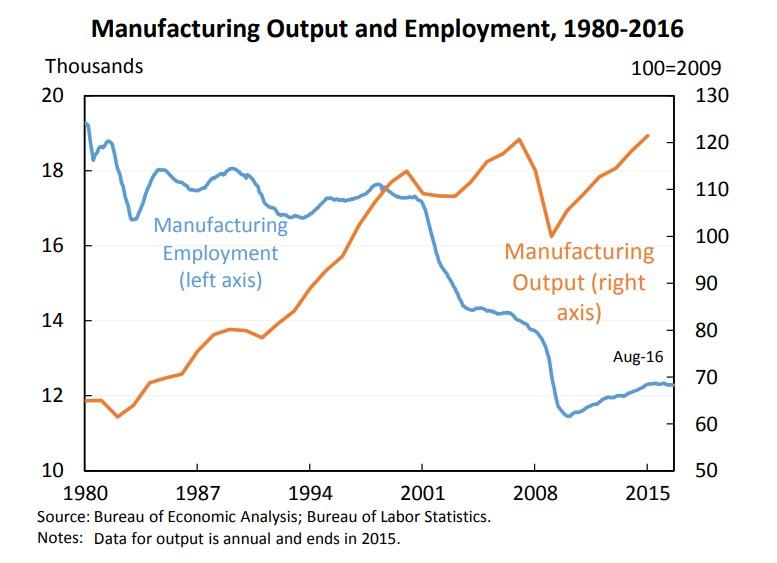

Wprawdzie dokument nie dotyczy Europy, jednak daje pojęcie, jak szybko we współczesnym świecie może przebiegać relokowanie kluczowych gałęzi przemysłu, gdy nastąpi sprzyjający ku temu splot okoliczności. W raporcie można przeczytać, że: „kryzys egzystencjalny sektora wytwórczego w USA rozpoczął się w 2001 r.”. Po czym do roku 2009 z 17,3 mln miejsc pracy w sektorze wytwórczym zniknęło 5,7 miliona. Jak raportowała Białemu Domowi NEC: „Był to wyższy odsetek utraconych miejsc pracy niż w czasie Wielkiego Kryzysu (1929-1935 – przyp. aut.). W tym okresie zamknięto dziesiątki tysięcy fabryk, w tym 40 procent naszych największych fabryk, zatrudniających ponad 1000 pracowników. Pod koniec Wielkiej Recesji fabryki stały puste, a większość naszych mocy produkcyjnych była niewykorzystana, a wskaźnik pustostanów wzrósł niemal dwukrotnie, z 5,1 procent w 2000 roku do prawie 10 procent w 2009 roku”.

Raport „Revitalizing American Manufacturing” uświadamia kilka rzeczy. W niecałe 8 lat USA utraciły prawie połowę kluczowych zakładów produkcyjnych, nim rząd zdobył się na jakąkolwiek reakcję. Większość z tych mocy wytwórczych amerykańscy inwestorzy relokowali do Chin, budując ich potęgę. Zmiana wpędziła w nędzę co najmniej kilkanaście milionów Amerykanów, dotąd mogących się uważać z klasę średnią. Narodził się „Pas Rdzy”. Aż wreszcie radykalizowanie się nastrojów społecznych wyniosło do władzy Donalda Trumpa oraz wymusiło ostry skręt na prawo całej Partii Republikańskiej.

Jeśli spojrzymy na Unię Europejską, analogiczny proces może przebiec nawet szybciej i głębiej. Po czym otrzymamy wrzący „Pas Rdzy”, ciągnący się od północnej Francji i północnych Włoch przez Niemcy aż po Polskę.

Na poparcie tej tezy można przytoczyć jako przykład stan przedzawałowy, w którym znalazła się przemysł samochodowy na Starym Kontynencie. Największy producent aut w Europie koncern Volkswagen, po tym jak ogłosił plan zamknięcia co najmniej trzech fabryk w Niemczech, likwidacji kilkudziesięciu tysięcy miejsc pracy i obniżki płac o 10 proc, zmaga się z protestami związków zawodowych. Jego zarząd wprost żąda pomocy publicznej, grożąc relokacją produkcji do Chin. Zawarte pod koniec roku porozumienie mówi, iż wszystkie zakłady produkcyjne zostaną utrzymane. Ale moce produkcyjne w Niemczech zostaną zmniejszone o około 734 000 pojazdów, redukcja zatrudnienia wyniesie 35 tys. etatów. Ponadto produkcja modeli Golf i Golf Variant zostanie przeniesiona do Puebla w Meksyku.

Inne koncerny związane z branża motoryzacyjną jak: Ford, Continental i Bosch, ogłosiły niedawno, że będą w Europie redukowały miejsca pracy na dużą skalę. W coraz gorszej kondycji znajduje się koncern Stellantis, utworzony w 2021 r. za sprawą fuzji Fiat Chrysler Automobiles i Groupe PSA. Francusko-włosko-amerykańska korporacja już w pierwszej połowie 2024 r. odnotował spadek zysków netto o 48 proc. Zaś perspektywy na kolejne miesiące okazują się jeszcze gorsze.

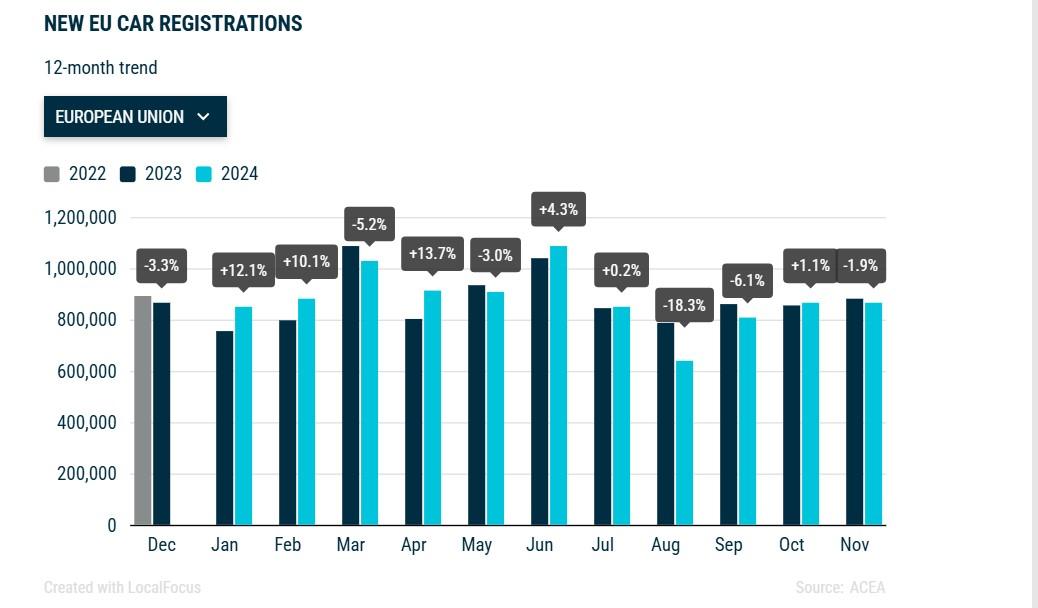

Dzieje się tak, choć jeśli chodzi o europejski rynek samochodowy, to w ujęciu wieloletnim można mówić raczej o stagnacji, niż o jego złamaniu. Dopiero w drugiej połowie 2024 r. odnotowano gwałtowne spadki sprzedaży przez kolejne miesiące z rzędu.

W listopadzie 2024 r. liderem spadków sprzedaży była Francja, gdzie liczba nowo zarejestrowanych aut zmalała o 12,7 proc. w odniesieniu do tego samego miesiąca w roku 2023. Drugie miejsce na podium zajęły Włochy z wynikiem minus 10,8 proc.

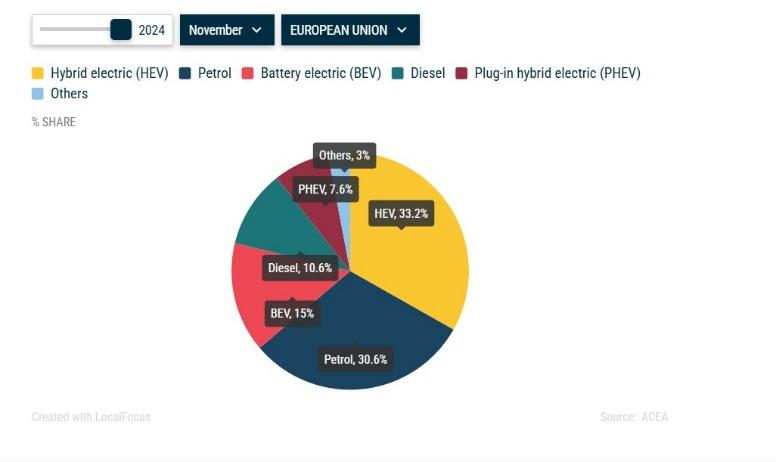

Nic już też nie wskazuje na to, żeby szybki sukcesy miał przynieść projekt zastąpienia samochodów z napędem spalinowym autami elektrycznymi. Wraz z redukcją rządowych programów subwencyjnych następuje w Unii gremialny odwrót od elektryków. Liczba rejestracji samochodów zasilanych jedynie bateriami spadły o 9,5 proc. w listopadzie 2024 r w porównaniu z poprzednim miesiącem. Najgorzej wygląda to w największych krajach Unii. W Niemczech spadek wyniósł 21,8 proc., a we Francji aż 24,4 proc.

Natomiast w ujęciu rok do roku sprzedaż aut elektrycznych spadła o 5,4 proc. Ma to ważne znaczenie, ponieważ już za 10 lat powinien wejść w życie na terenie UE zakaz rejestracji nowych samochodów osobowych i dostawczych napędzanych silnikiem generującym emisję CO2 (dopuszczalne są silniki spalinowe zasilane tzw. „paliwem zeroemisyjnym”). Tymczasem wśród rocznie sprzedawanych nowych aut, liczba elektryków dobiła do wysokości 15 proc.. A co więcej zapowiada się, iż ten udział może maleć.

To stawia koncerny motoryzacyjne przed perspektywą, iż dotąd wielki i bogaty europejski rynek, z roku na rok może się kurczyć. Aż docelowo skurczy się kilkukrotnie! Jeśli jedynie umiarkowane spadki sprzedaży generują takie perturbacji, jak obecne, to oznacza, iż tsunami dopiero naciąga. I może one zmieść z powierzchni ziemi większość koncernów motoryzacyjnych na Starym Kontynencie. Tym bardziej, że zaczynają one ponosić coraz boleśniejsze porażki na wydawałoby się najbardziej przyszłościowym rynku – jakim stały się Chiny.

Przed pandemią aż 25 proc. nowych aut, które znajdowały kupców w Państwie Środka było produkowanych przez niemieckie koncerny. Po pandemii już tylko 15 proc. Zaś rok 2024 to już nie spadki, lecz po prostu rzeź.

Za: https://thediplomat.com/2024/12/german-carmakers-are-placing-a-risky-bet-on-china/

W ujęciu rok do roku sprzedaż samochodów marki Volkswagen spadła w trzecim kwartale 2024 r. o 15 proc. a BMW aż o 30 proc. Trzyma się jeszcze Mercedes z 13 proc, spadkiem ale jego zarząd ujawnił, iż co do zysków czerpanych z chińskiego rynku to spadły one o połowę. Klienci w Państwie Środka gremialnie odwrócili się od niemieckich marek, preferując auta rodzimej produkcji. A co więcej przede wszystkim elektryczne i hybrydowe. Miesięczna sprzedaż tego typu pojazdów w Chinach osiąga wysokość nawet miliona egzemplarzy. Tymczasem duma niemieckiej motoryzacji - elektryczny Mercedes EQE, pomimo obniżki ceny nie znalazł w październiku 2024 w Chinach ani jednego nabywcy!.

Za:

Za: Jeśli teraz Donald Trump sięgnie po cła i użyje ich wobec europejskiego przemysłu motoryzacyjnego, wówczas nad całą niemiecką gospodarką i nie tylko nią ale też wszystkimi krajami UE, gdzie przemysł samochodowy ma duże znaczenia, zawiśnie groźba katastrofy. Nic dziwnego, że przewodnicząca Komisji Europejskiej Ursula von der Leyen ogłosiła, że w styczniu „rozpocznie dialog” z całą branżą motoryzacyjną, związkami zawodowymi i stowarzyszeniami przemysłowymi aby wypracować plany na przyszłość. Tą zapowiedź 19 grudnia 2024 r. dziennik „Bild” opatrzył zjadliwym komentarzem, nie do pomyślenia jeszcze rok temu. Brzmiał on: „Teraz, gdy rośnie presja konkurencyjna ze strony USA i Chin, wynalazczyni «Zielonego Ładu» żegna się ze swoją niezmienną mantrą klimatyczną i traktuje kryzys samochodowy jako najwyższy priorytet”.

Nagły zwrot w polityce szefowej Komisji Europejskiej jest jak najbardziej racjonalny. Przypomnijmy tu, co już 15 lipca 2023 Gabor Steingart pisał na łamach magazynu „Focus” (cyt): „Upadnie niemiecki przemysł samochodowy, upadną Niemcy. Przynajmniej Niemcy, jakie znamy do tej pory”. Ale ta fatalistyczna prognoza dotyczy nie tylko Niemiec. Branża motoryzacyjna jest kluczowa w Unii dla gospodarek: Czech, Słowacji i Węgier. Spor znaczenia posiada dla: Polski i Hiszpanii (więcej na ten temat w materiale Niemcy mają (motoryzacyjny) problem. A z nimi cała Europa.).

I jest jeszcze coś, co uwypuklił Matthew Karnitschnig na łamach „Politico” mianowicie: „mały sekret europejskich wydatków na badania i rozwój polega na tym, że połowa z nich pochodzi z Niemiec. A większość tych inwestycji trafia do jednego sektora: motoryzacyjnego”. Po czym autor uściśla, iż: „W 2003 r. największymi inwestorami korporacyjnymi w badania i rozwój w UE byli Mercedes, VW i Siemens, niemiecki gigant inżynieryjny. W 2022 r. byli to Mercedes, VW i Bosch, niemiecki producent części samochodowych”.

Oto przed ostatnich dwadzieścia lat nie nastąpił przepływ głównych środków na badania rozwojowe dotyczące np.: smartfonów, układów scalonych, czy sztucznej inteligencji. Zatem zasoby finansowe krajów UE i europejskich korporacji inwestowane w rozwój kierowano przez lata do branży, która właśnie dramatycznie traci udziały w światowym rynku na rzecz koncernów z Chin, ale też USA i Japonii. Karnitschnig podsumowuje tą sytuację klasycznym powiedzeniem inwestorów opowiadającym, iż „włożyło się wszystkie jajka do jednego koszyka”. A teraz przyszli Chińczycy i tenże koszyk zaczęli rozdeptywać. Tymczasem w nieodległej już perspektywie czekają jeszcze zapowiedziane przez Trumpa cła.

Zapaść europejskiej branży motoryzacyjnej przewraca też kolejne kostki domina. W Niemczech i Francji w ostatnich latach narodziły się ambitne plany odbicia zdominowanego przez Chińczyków rynku urządzeń do przechowywania energii. W dłuższej perspektywie branża ta wydaje się strategicznie ważniejsza niż utrzymanie przy życiu ostatnich w Europie producentów ogniw słonecznych i turbin wiatrowych, również sukcesywnie eliminowanych przez chińską konkurencję. (więcej na ten temat w materiale: Jak Chiny biją Europę w jej własnej (zielonej) grze?)

Wielkie magazyny energii są bardzo pożądanymi elementami do stabilizowania systemów energetycznych opartych na OZE. W przypadku rozwoju elektromobilności, to przecież baterie stanowią kluczowy składnik każdego pojazdu. Szybki rozwój AI również wymaga zabezpieczeń w postaci magazynów prądu. Zatem w Niemczech i Francji narodziło się sporo ambitnych planów inwestycyjnych, mających prowadzić do powstania w Europie zachodniej gigafabryk gwarantujących rodzimą produkcję urządzeń do magazynowania energii. Ale krach na rynku aut elektrycznych w Unii zaowocował gwałtownych spadkiem zapotrzebowania na baterie. Popyt na te montowane w pojazdach spadł w Niemczech o 69 proc., we Włoszech o 40 proc., we Francji zaś o jedną trzecią. W efekcie firma Automotive Cells Company (ACC), której udziałowcami są Stellantis, Mercedes-Benz oraz spółka zależna TotalEnergies wstrzymała budowę dwóch z trzech planowanych gigafabryk. Choć pozyskano 4,4 mld euro na sfinansowanie tej inwestycji. Nie powstanie więc gigafabryka w Kaiserslautern oraz we włoskiej Termoli. Dzięki wsparciu francuskiego rządu jedynie zakłady w Billy-Berclau zdołano ukończyć wcześniej i uruchomiono w nich produkcję

W ten trend wpisała się też największa nadzieja Unii na stawienie czoła Chińczykom szwedzka firma Northvolt. Jako jedyna w Europie opracowała własny projekt baterii sodowo-jonowych, dających szansę budowania tanich magazynów energii na wielką skalę. Dzięki temu firma pozyskał pożyczki i dotacje m.in. od Europejskiego Banku Inwestycyjnego (EBI) na imponującą sumę 15 mld dolarów. Szybko więc powstały dwie fabryki baterii w Szwecji oraz jedna w Gdańsku. Northvolt rozpoczął też inwestycje w Niemczech, USA i Kanadzie. Tymczasem najpierw latem 2024 r. BMW anulowało zamówieni warte 2 mld euro. Po czym we września prezes zarządu Peter Carlsson ujawnił, że roczny przychód firmy wyniósł marne 128 mln dolarów. To oznaczało straty w wysokości 1,2 mld USD. W dobie zapaści sprzedaży aut elektrycznych w UE baterie europejskiego przedsiębiorstwa nie dają sobie rady w konkurencji z chińskimi.

Ratując się przed konsekwencjami utraty płynności finansowej Northvolt 21 listopada 2024 r. złożył w sądzie w USA wniosek o ochronę przed wierzycielami. Daje mu on ostatnią szasnę na restrukturyzację olbrzymiego zadłużenia. Wedle doniesień agencji Reuters z 20 grudnia 2024 r. prawnik firmy Northvolt, przekazał podczas rozprawie sądowej w Houston, iż firma zwróciła się do ponad 100 potencjalnych pożyczkodawców i inwestorów w poszukiwaniu nowego finansowania, które umożliwiłoby Northvolt dokończenie restrukturyzacji. Tymczasem na samym jej początku zamknięto już fabrykę w Gdańsku.

Za: https://cleantechnica.com/2024/12/03/lessons-for-europe-north-america-from-northvolt-collapse/

„Northvolt źle zdiagnozował sytuację. Myśleli, że teraz będzie duży niedobór baterii, ponieważ nikt nie będzie w stanie skalować, aby sprostać popytowi. Zamiast tego Chiny zwiększyły produkcję do pięciu razy w stosunku do prognozy Northvolt” – tak tłumaczy klęskę Szwedów dyrektor strategiczny Trace Intercept Ltd ·Michael Barnard. Dodając iż baterie, jakie oferował Northvolt były zbyt drogie, a firma nie wykonała żadnych starań dla obniżenia kosztów produkcji.

W obecnej sytuacji największe szanse na przetrwanie ma wydzielona spółka zależna Northvolt North America, która już wcześniej przeszła na oddzielne finansowanie i nie podlega postępowaniu upadłościowemu. Może więc spokojnie dokończyć budowę gigafabryki baterii w Quebecu w Kanadzie.

Reasumując najdłuższą cześć naszej opowieści, odnoszącą się do pierwszego „obszaru słabości UE”. Coraz bardziej widoczne staje się, że najbardziej przyszłościowe i rozwojowe gałęzie gospodarki ewakuują się z Unii przede wszystkim do Stanów Zjednoczonych. Jednocześnie te branże, które tworzyły fundamenty ekonomiczne całej Wspólnoty, jak np. przemysł samochodowy lub miały się nimi stać (np. producenci urządzeń do magazynowania energii) balansują na krawędzi zapaści.

Tak płynnie możemy przejść do drugiego „obszaru słabości UE”.

W tekście opublikowanym przez „Le Figaro” 29 października 2024 r. pod wiele mówiącym tytułem „Stany Zjednoczone nowym eldorado francuskich firm” przeczytać można: „Stany Zjednoczone nigdy nie były tak atrakcyjne dla francuskich firm. Wendel, Lactalis, Amundi, Saint-Gobain, Sanofi, Thales … Lista francuskich okrętów flagowych, które ostatnio zaatakowały amerykańskie spółki, stale rośnie. Od początku roku wydali 14,3 miliarda dolarów na osiedlenie się lub wzmocnienie swojej pozycji w kraju Wujka Sama”.

Zajmująca się dziennikarstwem ekonomicznym Danièle Guinot przytacza w swoim artykule w „Le Figaro” dane, z których wynika, iż najważniejsze z francuskich z różnych branż - m.in.: medycznej, kosmetycznej, elektronicznej, spożywcze, zarządzania aktywami, etc. - od trzech lat inwestują coraz więcej w USA. Przy czym w 2024 r. zainwestowały tam aż o 50 proc. więcej niż rok wcześniej. Przedsiębiorstwa te nadal są w dobrej kondycji i jeszcze nie planują relokacji za Atlantyk. Jednakże to, co zarabiają m.in. w Europie, już nie lokują w inwestycjach na Starym Kontynencie tylko w USA.

Francuzi nie są jakimiś wyjątkami. Bezpośrednie inwestycje zagraniczne w Stanach Zjednoczonych w 2023 r. wyniosły łącznie 289 mld USD. To oznaczało, iż USA były najpopularniejszym miejscem docelowym lokowania BIZ i zgarnęły ok 26 proc. z całej puli inwestycyjnej w skali świata.

Po czym przyszedł pierwszy kwartał 2024 r. i odnotowano, iż do Stanów Zjednoczonych napłynęły BIZ o wartości 76 mld dolarów, a zatem o 31 proc. więcej niż w analogicznym okresie rok wcześniej.

Światowy napływ bezpośrednich inwestycji zagranicznych w latach 2003 i 2023 za: https://globalbusiness.org/foreign-direct-investment-in-the-united-states-2024/

Jeszcze niedawno na tym polu Stary Kontynent wydawał się miejsce atrakcyjniejszym niż USA. Kraje UE w dwadzieścia lat temu przyciągały 33 proc. bezpośrednich inwestycji zagranicznych w skali globu. Teraz prymat oddały USA. Za go stały się głównym dostarczyciel BIZ dla Ameryki.

Proces ten w 2023 r. postanowiła obserwować Komisja Europejska. Dzięki temu powstał próbujący go opisać raport, opublikowany w styczniu 2024 r.

Za: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52024DC0024

Zapisano w nim, iż: „W okresie od 2013 r. do 2022 r. miało miejsce około 12 800 transakcji fuzji i przejęć dokonywanych przez przedsiębiorstwa z UE w państwach trzecich, co odpowiadało około 1,4 biliona euro, oraz 26 000 transakcji inwestycyjnych kapitału podwyższonego ryzyka o łącznej wartości 408 milionów euro. W przypadku obu kategorii transakcji inwestycji wychodzących dwoma głównymi kierunkami były Stany Zjednoczone i Wielka Brytania, które stanowiły co najmniej połowę transakcji i około 70 proc. kapitału”. Zważywszy na rozmiary gospodarki Wielkie Brytanii można założyć, iż grubo ponad 50 proc. kapitału wędrowało w opisywanym okresie z Unii Europejskiej do USA. Tyle tylko, że Komisja przebadała czas sprzed gwałtowanego przyśpieszenia, jakie nastąpiło w roku 2023.

Jak jest ono gigantyczne nie pokazują jedynie dane o francuskich firmach. Widać to też na rynkach finansowych.

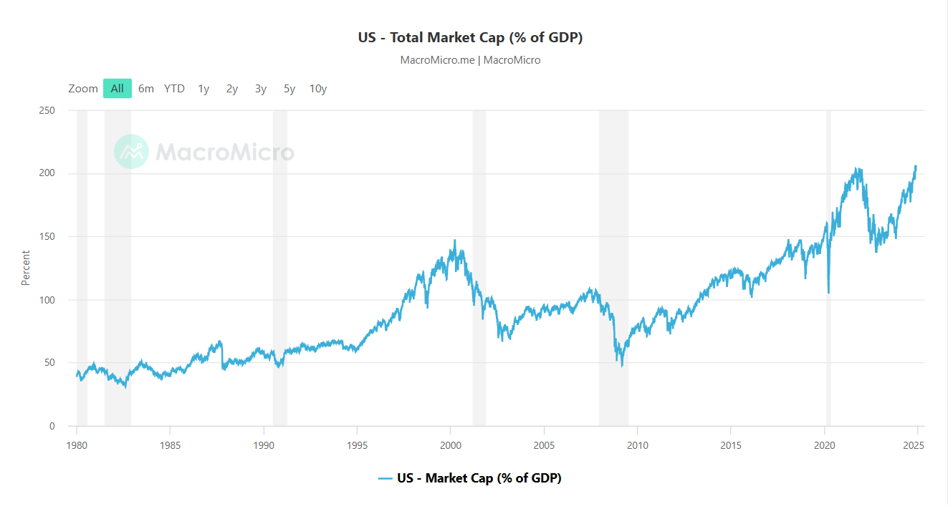

„Siła przyciągania Ameryki na globalnym rynku długu oraz giełdowym jest większa niż kiedykolwiek. Do tej pory w 2024 r. cudzoziemcy wlewali kapitał w amerykański dług w rocznym tempie 1 bln USD, co stanowi prawie dwukrotność przepływów do strefy euro” - wyliczał 2 grudnia 2024 r. na łamach „Financial Times” prezesem Rockefeller International Ruchir Szarma. Przynosi to gigantyczny napływ kapitału do Stanów Zjednoczonych. Przyciągnęły one wedle Ruchir Szarma w 2024 r. z globalnego rynku ponad 70 proc. wszelkich inwestycji prywatnych o wartości 13 bln USD, obejmujących BIZ, zakupy papierów wartościowych oraz udzielone kredyty.

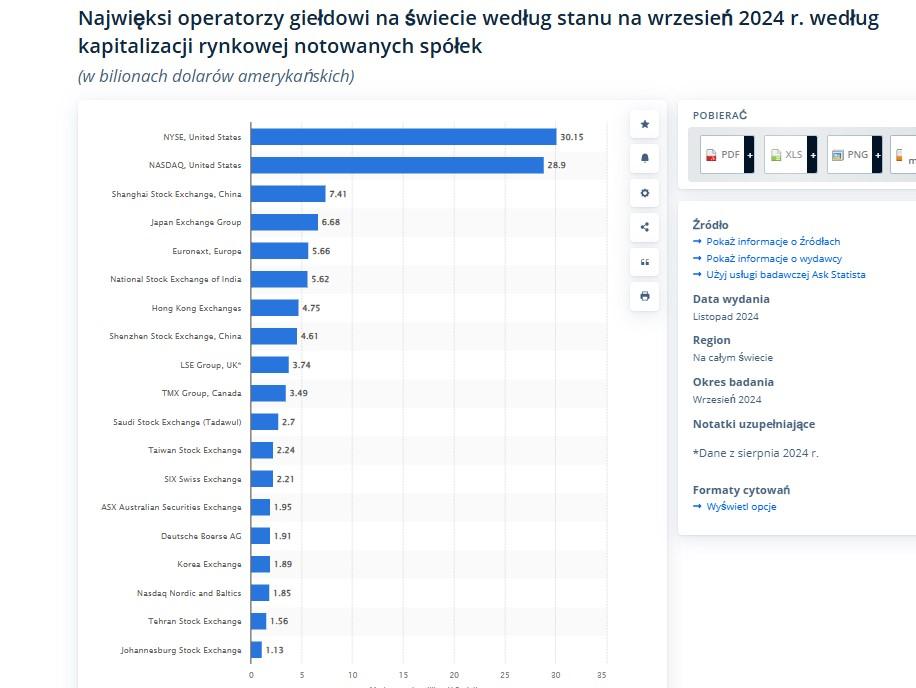

Pieniądze te trafiają na Wall Street lub Nasdaq Stock Market i wprost się z nich wylewają. Doszło do tego, że kapitalizacja rynkowa akcji notowanych na giełdzie w Nowym Jorku zbliżyła się do poziomu 62 bilionów dolarów i wynosi ponad dwukrotnie więcej niż nominalna wielkość gospodarki USA.

W wyniku tego USA to dziś prawie 70 procent wiodącego światowego indeksu giełdowego, w porównaniu z 30 procentami w latach 80. W tej chwili na świece w rankingu giełd są dwie amerykańskie a po nich długo, bardzo długo nic.

Za: https://www.statista.com/statistics/270126/largest-stock-exchange-operators-by-market-capitalization-of-listed-companies/

A skoro kapitał uciekł z Unii do Nowego Jorku, to coraz więcej największych europejskich spółek wycofuje się z giełd na Starym Kontynencie i wchodzi na parkiet giełdowy w Stanach Zjednoczonych. Tak uczyniły m.in. niemiecka firma chemiczna Linde, irlandzki producent materiałów budowlanych CRH, włoska firma maszynowa CNH Industrial.

Skoro w USA jest kapitał, to tam przenoszą swe notowania najlepsze z europejskich firm, zatem za nimi podaży jeszcze więcej inwestorów i kapitału z Europy. I koło się zamyka.

Jak na razie Komisja Europejska zdecydowała po konsultacjach z państwami członkowskimi, iż do lata 2025 r. nastąpi ocena ryzyka jaki ten proces generuje dla UE oraz „opracowane zostaną środki zaradcze w odniesieniu do inwestycji wychodzących”.

Takie tempo działania KE zwiastuje, iż będziemy świadkami samo-napędzającego się procesu. Skoro kapitału coraz mocniej brakuje w Unii, tym trudniejsze stanie się jego pozyskiwanie dla przyszłościowych projektów. Zatem start-upy pragnące się rozwijać, nie będą miały wyboru, jak tylko przenosiny do Stanów Zjednoczonych. Tak zresztą już się dzieje. Wedle analizy opublikowanej przez The Center for European Policy Analysis (CEPA) - Europa odnotowuje szybszy wzrost nowych startupów rok do roku w porównaniu do USA. Jednak coraz chętniej po kilku latach rozwoju wyprowadzają się one poza granice UE. Ten stan rzeczy ma dość proste wytłumaczenie. Kraje członkowskie UE i sama Unia gwarantują łatwo dostępny kapitał na ich założenie i początkowy rozwój. Jedynie w pierwszych kwartalne 2024 r. europejskie start-upy otrzymały ponad 13,7 mld dolarów subsydiów. Ale potem zderzają się one ze ścianą, gdy wciąż nie generują zysków. Wówczas aby się rozwinąć tak, by móc zacząć odnotowywać rosnący przychód i w końcu zyski potrzebują o wiele większych zastrzyków kapitałowych. Na to zaś w Europie przestają liczyć.

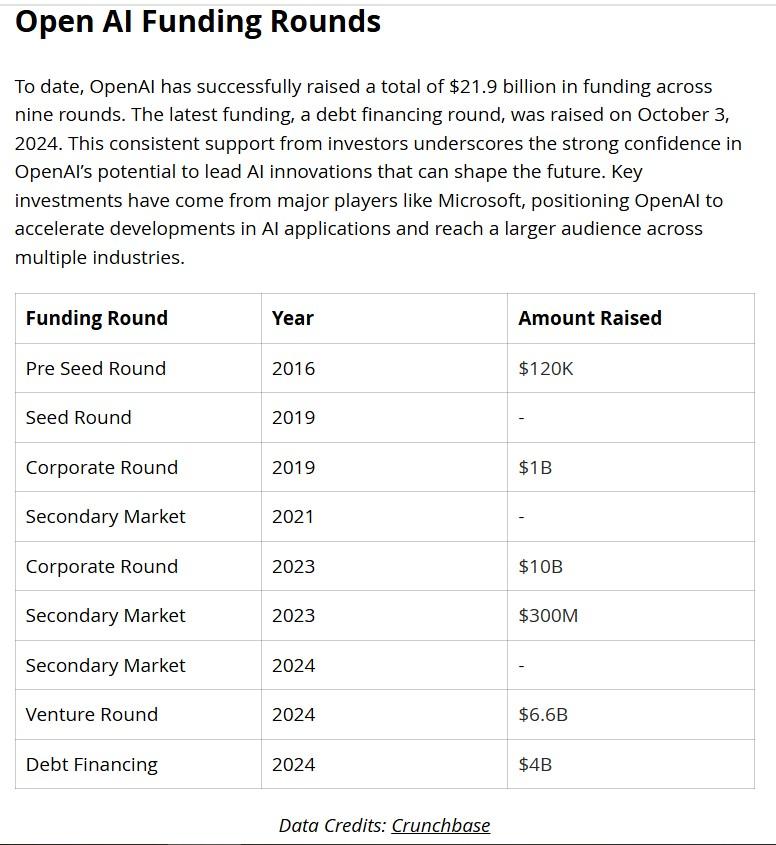

„Chociaż Europa generuje powódź startupów, firmy amerykańskie mają o 40 proc. większe prawdopodobieństwo zabezpieczenia finansowania venture capital w ciągu pierwszych pięciu lat istnienia” – podkreślono w raporcie CEPA. Dlatego OpenAI kierowany przez Sama Altmana narodził się i odniósł sukces w USA, a nic analogicznego nie zdarzyło się na Starym Kontynencie. Bez problemu w kolejnych etapach rozwoju start-up ten pozyskał bowiem 21,9 mld dolarów. Zaś głównymi dawcami funduszy były prywatne firmy technologiczne i inwestycyjne, m.in.: Microsoft, Thrive Capital, Sequoia Capital, K2 Global

Za: https://www.growthnavigate.com/openai-funding-rounds

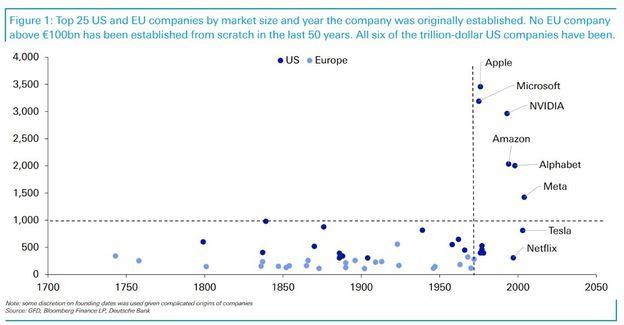

Trudno się więc dziwić ucieczce start-upów zajmujących się najbardziej zaawansowanymi technologiami z Europy. Proces ten trwał tak naprawdę już od lat, systematycznie przyśpieszając. Ale dopiero po w sławnym raporcie Mario Draghiego uderzono na alarm. Napisano w nim m.in.: „W Unii Europejskiej nie ma ani jednej spółki z kapitalizacją przewyższającą 100 mld euro, która powstała od zera w ostatnich 50 latach. Tymczasem wszystkich sześć amerykańskich firm z kapitalizacją powyżej 1 bln euro powstało w tym okresie”.

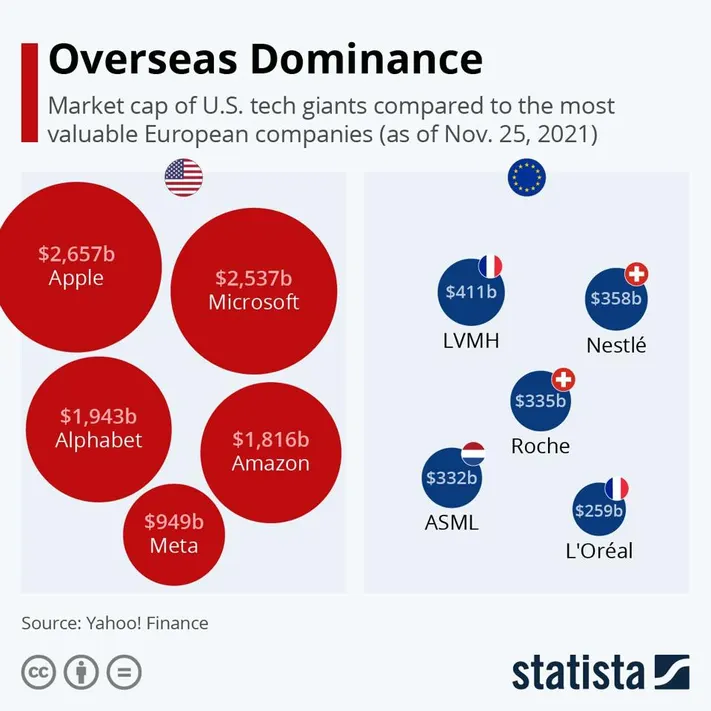

A co więcej kształtują one współczesnym świat bo chodzi o: Apple, Microsoft, Nvidię, Amazon, Alphabet i Metę. Narodziły się one w połowie lat 90.

A dziś zestawiając ich wielkość z największymi korporacjami Starego Kontynentu prezentują się niczym rekiny naprzeciwko płotek.

Za: https://www.statista.com/chart/26273/big-tech-vs-europe-market-cap/

Zauważenie tego pozwala łatwo przejść do trzeciego „obszaru słabości” - drenażu mózgów.

Trafnie zdefiniowano go w analizie opublikowanej pod koniec sierpnia 2024 r. przez platformę internetową „Modern Diplomacy”. Odnosząc się do masowego exodusu start-upów z Europy do USA zauważono, iż „Doliny Krzemowej i inne części kraju, stają się głównymi biurami dla fachowców opuszczających UE. Szybkie tempo drenażu mózgów i relokacji obiecujących młodych firm oraz specjalistów nie może nie wpłynąć na przyszłe zyski zjednoczonego rynku kapitałowego w Europie.

Jak na ironię losu również i na tym polu kraje Unii biorą na siebie finasowanie sukcesów gospodarczych Stanów Zjednoczonych. Mianowicie wydatki sektora instytucji rządowych i samorządowych w UE na całościowo pojętą „edukację” wynoszą ok 746 mld euro (co stanowi 4,7 proc. PKB Wspólnoty). Może jakość tejże edukacji nie jest już tak znakomita jak dwie-trzy dekady temu, lecz nadal znajduje się ona na wysokim poziomie. A poza tym w odwrotności do USA na szczeblu szkód wyższych jest w zasadzie darmowa. Po czy najzdolniejsi, najlepiej wyedukowani ludzie emigrują za Atlantyk. To jak przekłada się ten proces na rozwój ekonomiczny dobrze ukazuje statystyka liczby nowych patentów rejestrowanych w USA. W ostatniej dekadzie ponad 22 proc z nich zostało zgłoszonych przez emigrantów, którzy przenieśli się do Stanów Zjednoczonych, znajdując pracę w branży technologicznej lub na wyższych uczelniach. W Unii Europejskiej było zaledwie 3 proc. takich patentów. Co ciekawe z tej puli nowych, innowacyjnych patentów zgłoszonych przez emigrantów aż 62 proc. była dziełem migrantów ze Starego Kontynentu. Stworzona przez nich własność intelektualna okazuje się też bramą do sukcesu materialnego. Gdy spojrzy się na tworzoną każdego roku listę pięciuset największych amerykańskich firm „Fortune 500”, to okazuje się, iż obecnie 44 proc. znajdujących się na niej przedsiębiorstw założyli imigranci lub ich dzieci.

Oferowane możliwości oraz możliwe dochody, już tylko to wystarcza aby Stany Zjednoczone przyciągały niczym magnes najbardziej poszukiwanych specjalistów ze Starego Kontynentu. Weźmy dla przykładu tak potrzebnych w nowoczesnej gospodarce inżyniera oprogramowania.

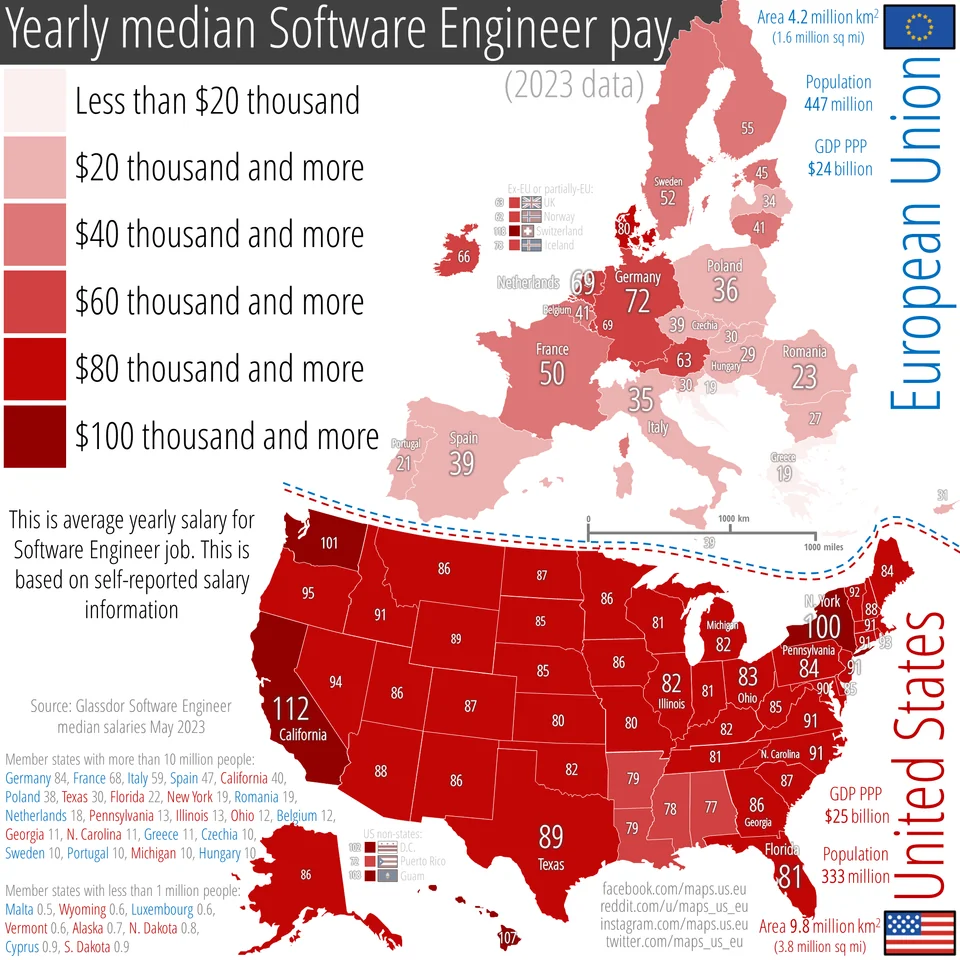

Wedle informacji dostarczanych przez użytkowników platformy internetowej Glassdoor, gromadzącej dane o pracodawcach, przeciętne wynagrodzenie inżyniera oprogramowania w USA było w 2023 r. średnio o jedną trzecia wyższe niż w krajach Unii.

Za:https://www.reddit.com/r/MapPorn/comments/15ylho4/yearly_average_median_software_engineer_pay/

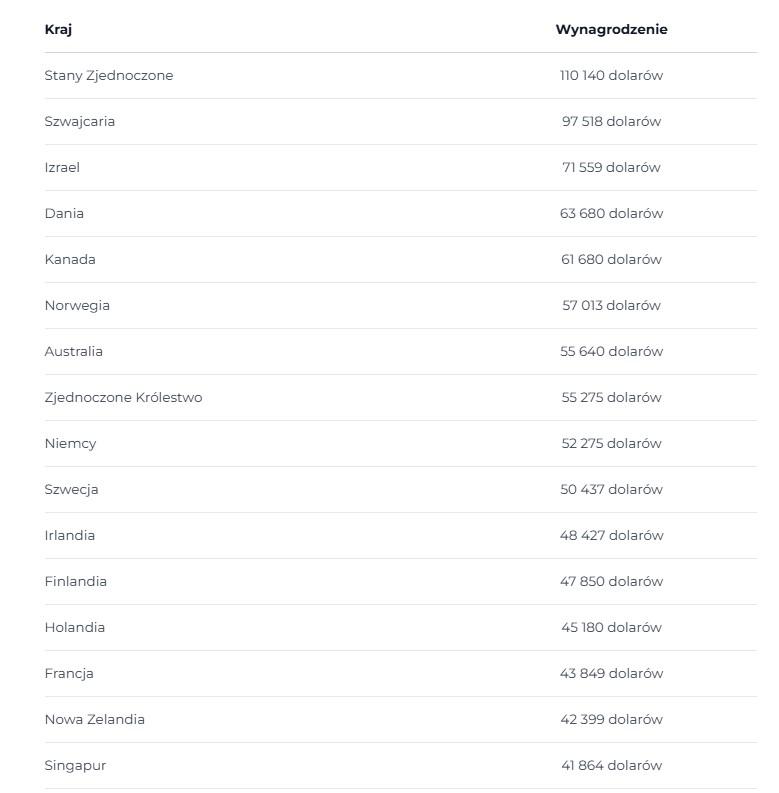

Ta różnica ma się też pogłębiać. W 2024 r. średnia roczna pensja inżyniera oprogramowania w USA wynosiła 110 140 dolarów. W najlepiej płacącym kraju UE – Dani 63 680 USD, w Niemczech ledwie 52 275 USD, a Francji 43 849 USD

Przy czym w San Jose w Dolinie Krzemowej ów fachowiec mógł zarobić 167 tys. dolarów rocznie, zaś gdy wybierze Nowy Jork 133 tys. USD59. Jeśli więc jakiś przedstawiciel wspomnianej grupy zawodowej jest znakomity inżynierem oprogramowania i decyduje się na wyjazd za Atlantyk, wówczas może liczyć de facto na zarobki dwa a nawet trzy razy wyższe niż na Starym Kontynencie.

Średnia pensja inżyniera oprogramowania według kraju

Za: https://codesubmit.io/blog/software-engineer-salary-by-country/

Za: https://codesubmit.io/blog/software-engineer-salary-by-country/

Podobna prawidłowość dotyczy innych grup zawodowych, najistotniejszych dla kluczowych obecnie branż. Relokacja przemysłu z Europy do USA, idący z tym w parze napływ inwestycji i kapitału generują taką dysproporcję płacową. To z kolei przyśpiesza drenaż mózgów z krajów Starego Kontynentu.

Z trzech poprzednich „obszarów słabości” Unii wynika nasilanie się czwartego, którym jest bezradność wobec chińskiej ekspansji ekonomicznej.

Temu zagadnieniu poświęcony był w całości materiał: „Jak Chiny biją Europę w jej własnej (zielonej) grze?”. Opowiadał on, jak kluczowe dla planów Europejskiego Zielonego Ładu koła zamachowe gospodarki – produkcję: baterii, turbin wiatrowy, ogniw fotowoltaicznych, samochodów elektrycznych, etc. zdominowało Państwo Środka. Przy okazji eliminując europejskich producentów. Dalszym etapem tego procesu może być dążenie do zdominowania kolejnych branż, tak aby uczynić z Europy główny rynek zbytu dla chińskich produktów. Pekin z jednej strony cierpi już z powodu nadmiernej rozbudowy mocy produkcyjnych swego przemysłu, którego dobrostan uzależniony jest od eksportu. Z drugiej zaś pojawił się nowy czynnik, jakim jest Trump. W artykule opublikowanym 18 listopada 2024 r. „Financial Times” ostrzegał: „Jeśli Trump będzie dalej groził wprowadzeniem 60-procentowych ceł na chiński eksport, Pekin prawdopodobnie będzie chciał skierować go do innych regionów, takich jak UE, a ta z kolei będzie szukać środków mających na celu powstrzymanie powodzi”.

Tymczasem Wspólnota zupełnie nie jest gotowa na zdecydowane stawienie oporu, w takim stylu, w jakim Stany Zjednoczone zaczęły walczyć z chińskim eksportem. Gdy administracja Bidena w połowie 2024 r. podniosła stawki celne na mocno subsydiowane chińskie samochody elektryczne do 100 proc., dorzucając jeszcze 50 procentowe cła na baterie dla pojazdów, w Brukseli rozgorzał spór. Niemcy oraz Węgry starały się zablokować analogiczne posunięcie ze strony Unii Europejskiej. Pragnąc aby cła na wszystkie samochody elektryczne pozostały na poziomie standardowych ceł importowych UE – czyli 10 proc.

Dla rządu w Berlinie ważniejsze była troska o to, aby ewentualne działania odwetowe Pekinu nie uderzyły w interesy niemieckiego przemysłu samochodowego, coraz bardziej uzależnionego od chińskiego rynku. Równie dla Victora Orbana bliższe relacje gospodarcze i polityczne z Państwem Środka okazywały się ważniejsze niż ekonomiczne bezpieczeństwo Unii. Wprawdzie koalicja 10 państw z Francją i Polską na czele przeforsowała decyzją o nałożeniu taryf celnych przegłosowując: Niemcy i cztery mniejsze kraje w tym Węgry. Jednak aż 12 państw wstrzymało się od głosu, nie mając odwagi otwarcie uderzyć w interesy Pekinu. Choć przyjęte taryfy celne są owocem kompromisu. Ich wysokość uzależniono od uznaniowej oceny KE, czy dany koncern produkujący auta elektryczne w Chinach jest chiński i czy przestrzega zasad uczciwej konkurencji. Dlatego zagranicznych producentów, jak Tesla, obciążono dodatkowym cłem w wysokości 7,8 proc. (po zsumowaniu z cłem importowym 17,8 proc.) , auta chińskiej korporacji Geely uznano za „uczciwy” produkt (firma wykupiła przecież szwedzkie Volvo) i potraktowano dodatkowym cłem w wysokości jedynie 18,8 proc. Natomiast państwowy koncern SAIC obłożono cłem w wysokości, 35,3 proc.., co dawało w sumie 45,3 proc.

Jednak nawet w tym ostatnim przypadku bariery celne są dwa razy niższe niż wprowadzone przez Stany Zjednoczone. Pekin odpowiedział szeregiem działań odwetowych, uderzając przede wszystkim w wyroby państw UE, które zagłosowały za cłami.

Komunistyczne władze potrafią grać brutalnie, a w ich interesie jest osłabianie Unii i pogłębianie w niej podziałów, aby móc poszerzyć swój dostęp do wyjątkowo atrakcyjnego rynku zbytu i móc go de facto kolonizować. Unikając jednocześnie przenoszenia na teren UE zaawansowanej produkcji przemysłowej. „Na zamkniętym spotkaniu na początku tego roku chińskie ministerstwo handlu ostrzegło krajowych producentów samochodów przed dokonywaniem dużych inwestycji w Europie i doradziło im utworzenie linii produkcyjnych na kontynencie wyłącznie na potrzeby końcowego etapu montażu” – donosił w połowie listopada 2024 „Financial Times”.

Realizacja planów Pekinu może okazać się nie taka trudna, bo współgra z „piątym obszarem słabości” Wspólnoty.

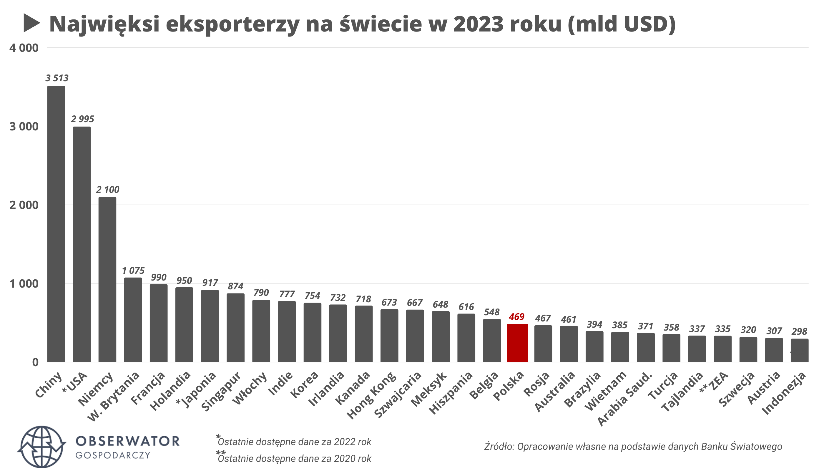

Odpowiadają za niego pogłębiająca się sprzeczność interesów pomiędzy Niemcami a Francją. Dwa państwa tworzące kręgosłup wspólnoty od samego jej początku przez dekady starały się działać solidarnie, osiągając kompromisy w najistotniejszych kwestiach. A gdy to następowało wówczas wspólna wola Belina i Paryża stawała się decyzją obowiązującą w całe Unii. Jednak ekspansja ekonomiczna Chin i wyborcze zwycięstwo Donalda Trumpa narażają ten kręgosłup na coraz większe przeciążenia. Sukces gospodarczy Niemiec od dekad opiera się na ogromnym eksporcie, czyniącym z niewielkiego kraju w skali globu trzeciego eksportera świata. Do niedawana potrafiącego skutecznie konkurować z Chinami i Stanami Zjednoczonymi.

Za: https://obserwatorgospodarczy.pl/2024/10/13/najwieksi-eksporterzy-na-swiecie/

Priorytetem Berlina pozostaje więc utrzymanie za wszelką cenę wolnego handlu oraz szukanie nowych rynków zbytu. Z kolei Francja pod rządzami Emmanuela Macrona stara się najaktywniej w Unii prowadzić własną politykę przemysłową, chcąc uratować posiadane zdolności produkcyjne i znów je rozwijać. To zaś oznacza skłanianie się ku protekcjonizmowi i chronieniu rodzimych producentów. W swym wystąpieniu na Sorbonie w kwietniu 2024 r. prezydent Francji mówił też o konieczności wspólnych inwestycji w UE w przemysł oraz odejściu od dotychczasowych zasad wolnej konkurencji. Roztaczając wizję stworzenia dzięki temu w Unii pięciu strategicznych sektorów gospodarczych: sztucznej inteligencji, komputerach kwantowych, przestrzeni kosmicznej, biotechnologiach i nowych energii.

Na czym ta pogłębiająca się sprzeczność polega w praktyce pokazał konflikt o umowę z Mercosur. Negocjowane od 25 lat porozumienie z krajami Ameryki Południowej nagle z dnia na dzień zostało sfinalizowane. Oto gdy w Paryżu upadł rząd Michela Barniera i prezydent Macron był zajęty walką o zachowanie kontroli na francuską sceną polityczną, przewodnicząca Komisji Europejskiej wykorzystała moment słabości głównego oponenta. Ursula von der Leyen, zaskakując 6 grudnia 2024 r. Paryż, ale też Warszawę i Rzym, wspólnie z przywódcami: Argentyny Brazylii, Paragwaju, Urugwaju i Boliwii ogłosiła zawarcie porozumienie o utworzeniu strefy wolnego handlu, zamieszkałej przez 700 milionów ludzi. Dla zaprawionych w bojach niemieckich producentów i eksporterów to ogromna szansa na złapanie drugiego oddechu. Mercosur nie zawarł analogicznej umowy z Chinami, a zatem firmy z Unii miałby ułatwioną sytuację, jeśli idzie o znajdowanie rynku zbytu. Poza tym Ameryka Południowa jest obszarem bogatym w lit i metale ziem rzadkich, czyli surowce niezbędne do transformacji energetycznej. Już tylko to wystarczy aby zrozumieć determinację Berlina oraz szefowej KE. Ale jednocześnie to samo porozumienia jest nie do przyjęcia dla Paryża. Wyraz temu dała prezydent Macron 12 grudnia 2024 r. podczas wspólnej konferencji prasowej z premierem Donaldem Tuskiem w Warszawie. Jak oświadczył: „Nie zgadzamy się na porozumienie w obecnym kształcie, z całą pewnością nie poświęcimy naszego rolnictwa w imię merkantylizmu z ubiegłego wieku”. Francja twierdząc, iż umowa Mercosur jest wiążąca jedynie dla Komisji Europejskiej, a nie państw członkowskich wspólnoty, może liczyć na poparcie Polski i kilku innych krajów Unii. Zapowiada się więc zaciekła batalia wokół jej ratyfikacji.

Wszystko z powodu dysproporcji, w kryzysowych czasach okazującej się nie do przyjęcia. Otwarcie na wolny handel z Ameryką Południową zwiastuje bowiem najwięcej korzyścią dla gospodarki Niemiec. Natomiast w przypadku Francji oraz Polski korzyści te też zdaja się być widoczne ale towarzyszą im też znaczne koszty w postaci olbrzymiego zagrożenia dla rodzimej produkcji rolnej. Temu zaś będzie nieuchronnie towarzyszył wybuch olbrzymich buntów producentów rolnych, zapewne na jeszcze większą skalę niż miało to miejsce na początku 2024 r. Z racji pogarszającej się sytuacji gospodarczej na całym Starym Kontynencie do protestujących mogą zacząć dołączać inne grupy zawodowe i społeczne.

Zatem głównym beneficjentem nowego traktatu handlowego zdaje się być Republika Federalna Niemiec, natomiast główne koszty zmiany wezmą na siebie kolejne co do wielkości kraje Unii. Z drugiej strony prognozy gospodarcze dla Niemiec na rok 2025 r. wyglądają wręcz dramatycznie. Pod koniec grudnia 2024 r. w rozmowie z agencją DPA dyrektor Niemieckiego Instytutu Ekonomicznego Michael Hüther powiedział: „W ciągu ostatnich 100 lat byliśmy świadkami wielu kryzysów, ale żaden z nich nie był tak złożony i nie miał tak wielu przyczyn, jak ten, w którym znajdujemy się obecnie”. Zapowiada się więc, że rok 2025 będzie trzecim z rzędu dla Niemiec bez znaczącego wzrostu gospodarczego, za to z pogłębiającymi się trudnościami. Trudo się więc dziwić olbrzymiemu uporowi Berlina i Ursuli von der Leyen, by przeforsować w Unii porozumienie z Mercosur. Ale dodając inne sporne sprawy, jak choćby kwestię rozwijania energetyki jądrowej, co nadal stara się blokować Berlin, widocznym staje się, że pękniecie między Francją i Niemcami mogą się już tylko pogłębiać. Serwis „Politico” 6 grudnia 2024 r. zauważył, iż taki scenariusz: „grozi zachwianiem fundamentów, na których zbudowano Unię Europejską” a sam traktat handlowy „wywoła powszechny gniew przeciwko establishmentowi i UE”.

To zaś otworzyłoby „szósty obszar słabości” Unii Europejskiej.

Sprowadza się on do tego, że większość zwykłych Europejczyków, widząc w niej źródło rosnącej liczby, spadających na nich nieszczęść - na czele ze zubożeniem - będzie pragnęła jej upadku. Wedle badań Eurbarometru z jesieni 2024 r. 44 proc. obywateli UE nadal postrzega Unię pozytywnie, 38 proc. ma obraz neutralny, a 17 proc. negatywny.

Jednak jeśli spojrzeć na długoterminowe wyniki z tego samego źródła, to można dostrzec, iż w momencie najgłębszego kryzysu Strefy Euro w 2012 r. liczba zwolenników i przeciwników UE zrównała się na poziomie 30 proc. Tymczasem wszystko wskazuje na to, iż nadciąga sztorm jeszcze mocniejszy, niż ten sprzed dekady, a zważywszy na stan gospodarki niemieckiej znów może on na początek zachwiać fundamentami strefy euro.

Za: https://europa.eu/eurobarometer/surveys/detail/3215

W takich momentach niepokoje społeczne, radykalizowanie się wyborców oraz odrzucanie starych elit politycznych stają się rzeczą naturalną. Skoro klasa polityczna nie potrafi rozwiązywać problemów ludzi, ci zaczynają się rozglądać za nowymi przywódcami oraz stronnictwami, potrafiącymi dawać im nadzieję na lepszą przyszłość. Jednakże bardzo prawdopodobnym jest, iż będą to siły radykalnie „eurosceptyczne”, jak np. AfD, która zapisała w swoim projekcie programu wyborczego, iż Niemcy powinny opuścić strefę euro oraz nawet Unię Europejską.

Patrząc całościowo na sześć „obszarów słabości” Wspólnoty dostrzec można ich zazębianie się i wzajemne wzmacnianie negatywnych trendów. Te z kolei przewracają kostki domina, rozumiane jako zachodzące zmiany.

Gdyby Unia Europejska funkcjonowała bez konieczności konkurowania na niwie ekonomicznej z Chinami oraz Stanami Zjednoczonymi, wówczas proces ten nie przebiegałby tak szybko i brutalnie. Jednak wspaniała izolacja jest niemożliwa. Kluczowe więc okazuje się słabnięcie konkurencyjności głównych gospodarek Wspólnoty i bardzo słaba zdolności adoptowania się do zmian, skostniałej struktury, jaką jest UE. Kryzys więc narasta. Już tylko wygrana wyborów przez Donalda Trumpa go pogłębiła. Co gorsza główne cele nowego prezydenta to: wzmocnienie konkurencyjności ekonomicznej USA wszelkimi dostępnymi środkami oraz odzyskanie dominującej pozycji przez amerykańską gospodarkę w skali globu. Zatem morderczy wyścig z Państwem Środka prowadzony na wszystkich polach wzajemnego konkurowania - przyśpieszy.

Oznacza to jeszcze większą presję, jaka spadnie na Unię Europejską i uderzy w jej „obszary słabości”. Nawet jeśli Donald Trump nie będzie w swych, kolejnych pociągnięciach z premedytacją szkodził Wspólnocie, szwy, które ją spajają muszą zacząć mocno trzeszczeć. I to tak, jak nigdy wcześniej tego nie doświadczano.

- https://www.ft.com/content/49af4164-3ab2-42e0-a422-f6a050f2f002

- https://www.vox.com/2015/6/23/8826245/donald-trump-japan-peril

- https://thediplomat.com/2024/11/was-the-abe-trump-bromance-a-real-thing/

- https://www.automotivelogistics.media/policy-and-regulation/us-japan-trade-deals-ignore-automotive-tariffs-for-now/39332.article

- https://quincyinst.org/research/the-u-s-south-korea-alliance-toward-a-relationship-of-equals/#summary

- https://www.economist.com/finance-and-economics/2018/09/27/the-trade-deal-between-america-and-south-korea-has-barely-changed

- https://www.voanews.com/a/experts-future-of-us-south-korea-defense-cost-sharing-deal-remains-uncertain-/7819599.html

- https://www.cato.org/free-trade-bulletin/trumps-first-trade-deal-slightly-revised https://pism.pl/publikacje/Perspektywy_polityki_mi_dzykorea_skiej_Moon_Jae_ina-korea-us-free-trade-agreement#conclusion

- https://www.npr.org/sections/thetwo-way/2018/04/30/607008627/trump-should-win-the-nobel-peace-prize-south-korea-s-moon-says

- https://www.politico.eu/staff/matthew-karnitschnig/

- https://wiadomosci.onet.pl/politico/ue-stala-sie-pustynia-innowacji-i-nieudacznikiem-apokalipsa-gospodarcza-w-europie/9k99jsh?utm_source=livebar&utm_campaign=newsy_sg

- https://en.wikipedia.org/wiki/Spotify

- https://www.musicbusinessworldwide.com/key-spotify-executives-have-cashed-out-more-than-1-billion-in-stock-this-year-including-283-million-for-daniel-ek/

- https://en.wikipedia.org/wiki/Sword_Health

- https://www.yahoo.com/tech/3-billion-startup-sword-health-185246330.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&guce_referrer_sig=AQAAAFHovlFOuklDj3brGBx_d7NecqLqBtbD8VlLdn14x3pI3BxxjjSqX4YRv-FJks9lLv1bGdzN6Rs0rHafOPx9Qbac8A8ljp-AA3qoG6_MC6TVFxu0TB66QQhkRJAurrWMUBrXnAzD8dab5KWXrlFLvcbR9jwEC6hu4YGfibR3nYRF

- https://www.mdr.de/nachrichten/deutschland/wirtschaft/unternehmen-verlagerung-ausland-umfrage-energiewende-barometer-100.html

- https://www.mdr.de/nachrichten/deutschland/wirtschaft/solarzellen-meyer-burger-usa-thalheim-schulze-100.html

- https://www.meyerburger.com/pl/produkty-fotowoltaiczne-dla-uzytku-prywatnego

- https://www.mdr.de/nachrichten/sachsen/chemnitz/freiberg/meyer-burger-ende-entlassung-kuendigung-100.html

- https://www.pv-magazine-india.com/2024/11/18/meyer-burger-loses-biggest-customer-questions-business-viability/

- https://www.meyerburger.com/cs/newsroom/artikel/meyer-burger-makes-significant-progress-in-relocating-its-core-business-to-the-usa

- https://obamawhitehouse.archives.gov/sites/whitehouse.gov/files/images/NEC_Manufacturing_Report_October_2016.pdf

- https://businessinsider.com.pl/biznes/volkswagen-w-kryzysie-planuje-ruch-jakiego-w-historii-nie-bylo/z4qkemr

- https://www.dw.com/pl/strajki-i-protesty-w-volkswagenie-zwi%C4%85zkowcy-gro%C5%BC%C4%85-eskalacj%C4%85/a-71007307

- https://fleet.com.pl/news/734-tys-samochodow-mniej-vw-zawarl-porozumienie-ze-zwiazkami

- https://www.autohaus.de/nachrichten/politik/autoindustrie-von-der-leyen-macht-krise-zur-chefsache-3597446

- https://francuskie.pl/stellantis-na-krawedzi-jaka-przyszlosc-czeka-koncern/#google_vignette

- https://www.acea.auto/pc-registrations/new-car-registrations-1-9-in-november-2024-year-to-date-battery-electric-sales-5-4/

- https://www.acea.auto/pc-registrations/new-car-registrations-1-9-in-november-2024-year-to-date-battery-electric-sales-5-4/

- https://thediplomat.com/2024/12/german-carmakers-are-placing-a-risky-bet-on-china/

- https://www.dw.com/en/germanys-mercedes-sees-profits-nosedive-on-weak-china-sales/a-70598243

- https://e-mobilni.pl/mercedes-eqe-chiny-sprzedaz-cena-rynek/

- https://www.bild.de/politik/ausland-und-internationales/eu-will-ploetzlich-vw-co-helfen-auto-wende-6764225f0b31df4fc5339a84?t_ref=https%3A%2F%2Ft.co%2F

- https://www.focus.de/politik/gastbeitrag-von-gabor-steingart-ein-giftiger-cocktail-brodelt-rund-um-die-deutsche-autoindustrie_id_199060378.html)

- https://www.money.pl/gospodarka/rynek-szoruje-po-dnie-zalamanie-uderza-w-polske-7073008871979968a.html

- https://www.automotivelogistics.media/battery-supply-chain/acc-halts-construction-of-two-european-gigafactories/45724.article

- https://www.automotivelogistics.media/battery-supply-chain/acc-opens-gigafactory-in-france-first-of-a-colossal-project/44287.article

- https://www.gramwzielone.pl/magazynowanie-energii/20171233/bateria-sodowo-jonowa-northvolt-tansza-i-bezpieczniejsza-niz-li-ion

- https://elektrowoz.pl/magazyny-energii/northvolt-traci-kontrakt-bmw-na-ogniwa-li-ion-to-powazny-problem-calego-europejskiego-przemyslu-bateryjnego/

- https://www.reuters.com/business/battery-maker-northvolt-makes-progress-toward-longer-term-bankruptcy-financing-2024-12-20/

- https://cleantechnica.com/2024/12/03/lessons-for-europe-north-america-from-northvolt-collapse/

- https://www.powerprogress.com/news/northvolt-ab-files-chapter-11/8042603.article

- https://www.lefigaro.fr/societes/les-etats-unis-nouvel-eldorado-pour-les-entreprises-francaises-20241029

- https://globalbusiness.org/foreign-direct-investment-in-the-united-states-preliminary-1st-quarter-2024/

- https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX

- https://www.ft.com/content/49cca8d7-7b6e-47e3-a50c-9557d7c85fc0

- https://www.bankier.pl/wiadomosc/Kapitalizacja-akcji-w-USA-dwa-razy-wieksza-od-PKB-Wskaznik-Buffetta-mowi-ze-ryzyko-inwestycji-w-akcje-staje-sie-ogromne-8852134.html

- https://www.wsws.org/en/articles/2024/12/18/jbnp-d18.html

- https://www.marketwatch.com/story/heres-the-real-reason-europes-top-companies-benefit-from-moving-listings-to-new-york-jpmorgan-says-a2b448ee

- https://cepa.org/article/across-the-pond-for-profits-european-startups-head-to-the-us/

- https://www.growthnavigate.com/openai-funding-rounds

- https://www.money.pl/gospodarka/europejski-skansen-ostatnie-duze-firmy-powstaly-pol-wieku-temu-7075512431254400a.html

- https://moderndiplomacy.eu/2024/08/27/us-business-migration-grows-europe-loses-top-startups-in-2024/

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Government_expenditure_on_education

- https://www.martaprato.com/research, https://intoeurope.eu/deep-dive/europe-is-losing-the-war-for-talent/

- https://en.wikipedia.org/wiki/Fortune_500

- https://intoeurope.eu/deep-dive/europe-is-losing-the-war-for-talent/

- https://codesubmit.io/blog/software-engineer-salary-by-country/

- https://www.ft.com/content/f4fd3ccb-ebc4-4aae-9832-25497df559c8

- https://www.bbc.com/news/business-69004520

- https://www.dw.com/en/china-decries-new-eu-tariffs-on-its-electric-vehicles/a-70637630

- https://www.ft.com/content/f4fd3ccb-ebc4-4aae-9832-25497df559c8

- https://www.lemonde.fr/en/european-elections/article/2024/04/28/european-elections-the-industrial-issue-enters-the-campaign_6669757_297.html

- https://www.rp.pl/polityka/art41550261-umowa-mercosur-ue-final-po-cwierc-wieku-negocjacji

- https://www.gisreportsonline.com/r/implications-eu-mercosur-deal/

- https://biznesalert.pl/macron-skrocona-wizyta-mercosur/

- https://www.gov.pl/web/rolnictwo/zdecydowany-sprzeciw-rzadu-rp-wobec-umowy-ue-mercosur

- https://businessinsider.com.pl/gospodarka/dramatyczne-prognozy-dla-niemiec-tak-nie-bylo-od-100-lat/3l7xf4h

- https://www.tagesschau.de/wirtschaft/konjunktur/umfrage-krise-wirtschaftsverbaende-100.html

- https://www.politico.eu/article/france-germany-fight-over-south-american-trade-deal-mercosur-threatens-eu-rupture/

- https://europa.eu/eurobarometer/surveys/detail/3215

- https://www.dw.com/pl/dexit-afd-chce-by-niemcy-opu%C5%9Bci%C5%82y-ue/a-71124757